随着我国汽车保有量的增加,城市停车位越来越紧缺。要解决停车难题,增加停车位供给是主要的解决方法。不同于虚拟经济,停车位建设属于实体行业,必须立足于真实的城市空间。在有限的城市空间加大车位供给,离不开政府机构的参与和监督。因此,停车行业招投标就成为衡量停车行业发展的重要指标。

近日,

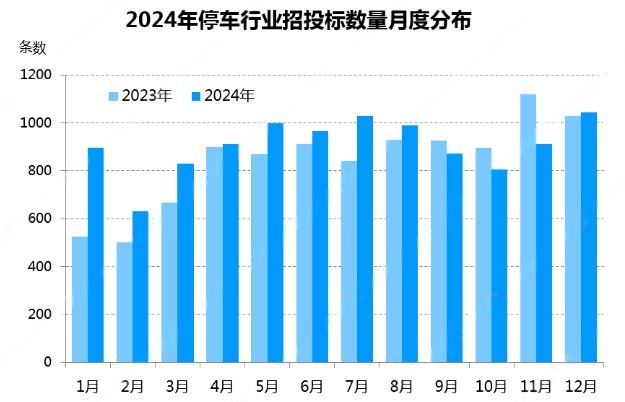

中国停车网市场研究中心披露了2024年停车行业招投标概况,智景云停就此分析一下智慧停车市场前景。根据数据,2023及2024年招投标,每月数量基本在600-1000个,部分月度甚至超过了1000个。2024年停车行业招投标数量相比2023年增长了7.7%,其中1月、2月、3月、5月、7月提升尤为明显。整体来看,停车行业招投标数量处于较高水平。

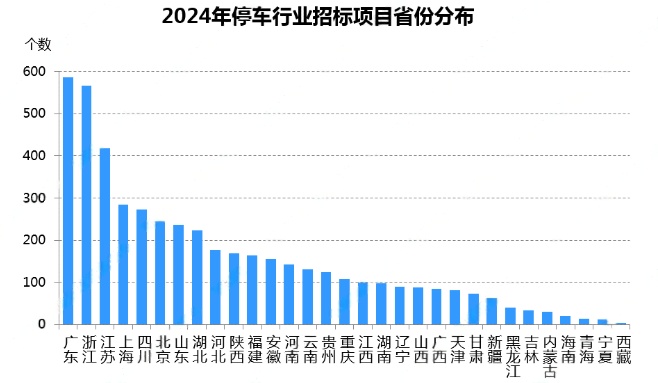

2024年停车行业招标项目省份分布,广东、浙江、江苏三省位居前三,其中广东、浙江招标项目数均超过500个。上海、四川、北京、山东、湖北处于第二梯队,年度招标数为200-300个。河北、陕西、福建、安徽、河南、云南、贵州、重庆处于第三梯队,年度招标数为100-200个。从地理上来看,沿海发达地区发展迅速,中西部及东北地区发展相对缓慢。考虑到近年来沿海地区产业向内地转移,未来内地省份有望获得长足的经济发展和收入水平提升,中西部及东北地区停车需求和招投标数量势必会大量增加。

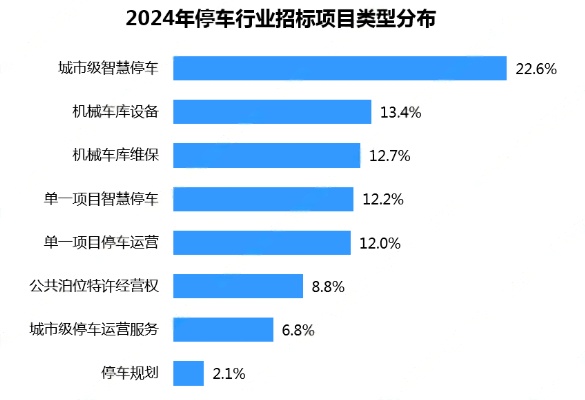

从2024年招标项目类型分布来看,城市级智慧停车项目占比22.6%,机械车库整机占比13.4%,机械车库维保12.7%,公共泊位特许经营权项目8.8%,城市级停车运营服务项目6.8%。此外,全部招标项目中包含充电桩建设运营的项目占比11.1%。城市级智慧停车项目占比较小,投建智慧停车场、智慧停车位大有可为。值得注意的是,公共泊位特许经营权项目占比小,公共停车场及停车位PPP及BOT模式也有很大的增长空间。

综合分析,

智景云停认为:当前停车行业招投标处于快速发展阶段,主要集中在经济发达的沿海省市及部分沿江省份,项目类型以非城市级智慧停车项目、非公共泊位特许经营权项目为主。随着沿海地区产业转移和智慧交通的推进,中西部及东北地区停车需求会增加,

智慧停车会迎来大发展,而公共泊位特许经营权项目也会增加。智慧停车,大有可为!

参考资料:

[1]国家发改委网:科学有序推进产业转移.2024.5.11

[2]新华网:产销均超3100万辆!中国汽车“马力十足”.2025.1.13

[3]停车网:2024年停车行业招投标概况及12月看点.2025.1.20